Der Berlinische Witz ist einzigartig und erfordert erzählerisches Talent. Onkel Erich zeichnete Witze, während die Lacher aus der Niquet-Klause kamen. Erich Schmitt war eine fluktuierende Institution in Berlin und meisterte die Arbeitsteilung zwischen Zeichnen und Erzählen.

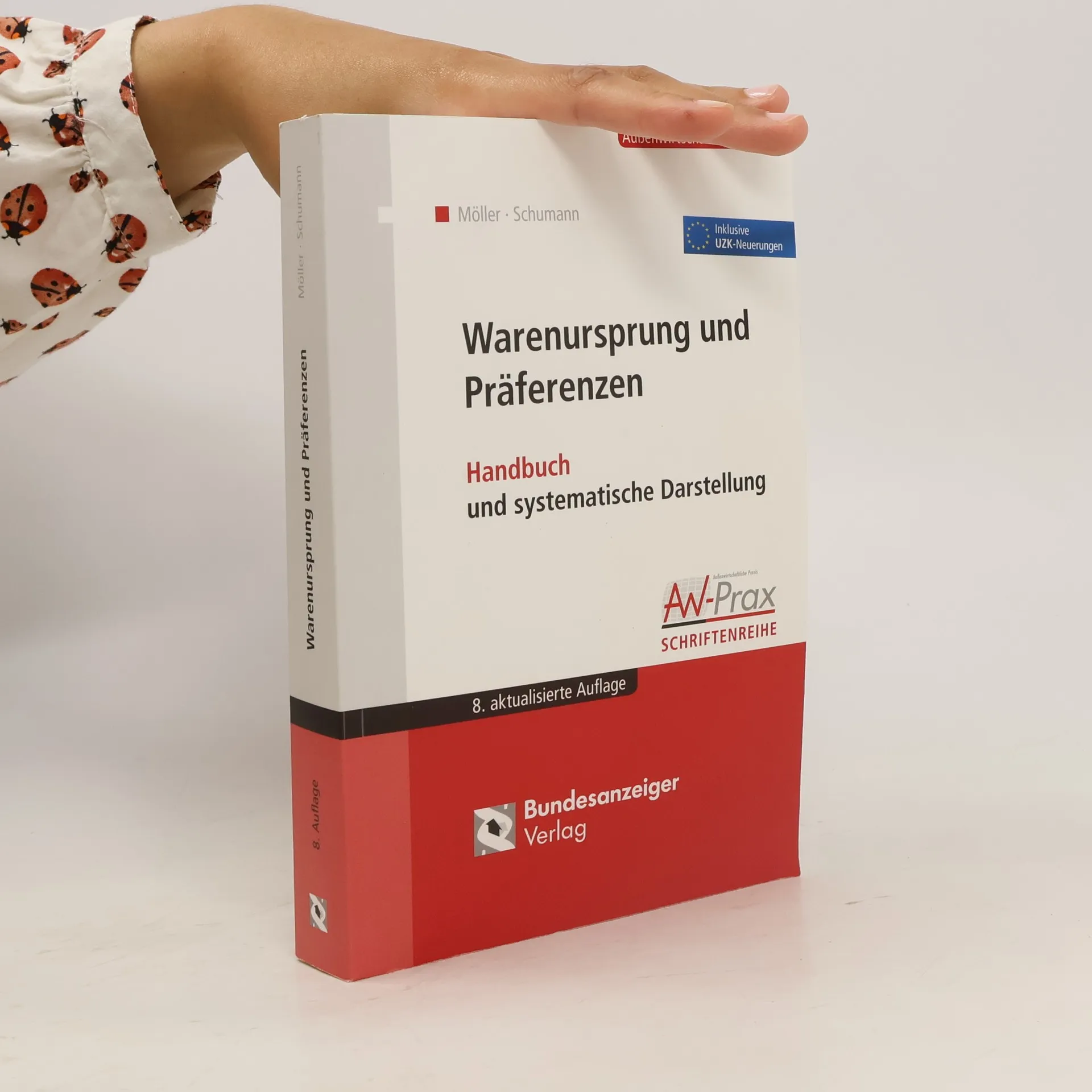

Das Rechtsgebiet Warenursprung und Präferenzen ist vielfältig und komplex, aber auch von großer wirtschaftlicher Bedeutung! Denn: Vom Ursprung einer Ware ist unter anderem die Erhebung von Zöllen oder die Anwendung handelspolitischer Maßnahmen abhängig. Lernen Sie die Grundlagen des Ursprungs- und Präferenzrechts der Europäischen Union und die Systematik der Ursprungsregeln kennen! Nutzen Sie Zollvergünstigungen und meistern Sie mit den einhergehenden wirtschaftlichen Vorteilen den internationalen Wettbewerb. Der neue Unionszollkodex, aber auch neue Abkommen, Vorschriften und Regelungen machten eine vollständige Überarbeitung des Handbuchs notwendig. Die Inhalte des Standardwerks sind sowohl für Praktiker der im- und exportierenden Wirtschaft als auch für Studenten ideal aufbereitet.

Johannes Hegenbarth zum 100. Eine Hommage an den Meister des Comics in der DDR

100 stránek

4 hodiny čtení

Limitierte Edition: 555 Stück Gleich mehrere Jubiläen feiert die Mosaik-Fangemeinde in diesem Jahr. Erstens den 100. Geburtstag von Hannes Hegen am 16.05.25 und seiner Frau Edith am 19.01.25, zweitens den 70. Geburtstag der Zeitschrift MOSAIK am 23.12.25 sowie drittens 50 Jahre Mosaik mit den Abrafaxen. Das erste MOSAIK-Heft ging am 23.12.1955 für die Kinder der DDR an den Start und war eine Antwort auf die „Schund- und Schmutzcomics“ aus dem Westen Deutschlands. Dabei ließ Hannes Hegen seine Digedags immer unpolitisch agieren. Das MOSAIK wurde schließlich zu DER Erfolgsgeschichte einer Zeitschrift innerhalb der DDR. Das Heft ist von Nummer 1 an immer ausverkauft gewesen, obwohl die in den ersten Jahren mit 150.000 Exemplaren viel zu niedrige Auflage bis zum Ende der Digedags-Zeit allmählich auf fast 600.000 Hefte anstieg. Der Verlag hat richtig viel Geld damit verdient. Im Jahr 1975, als Johannes Hegenbarth ausstieg, machte der Verlag „Junge Welt“ einen Reingewinn, nur mit dem MOSAIK, von 1,5 Millionen DDR-Mark. Die Digedags sind Geschichte und wurden zum Kult. Sie füllten 229 (230) Hefte, bis sie von den neuen Comic-Helden, den Abrafaxen, abgelöst wurden.