Více o knize

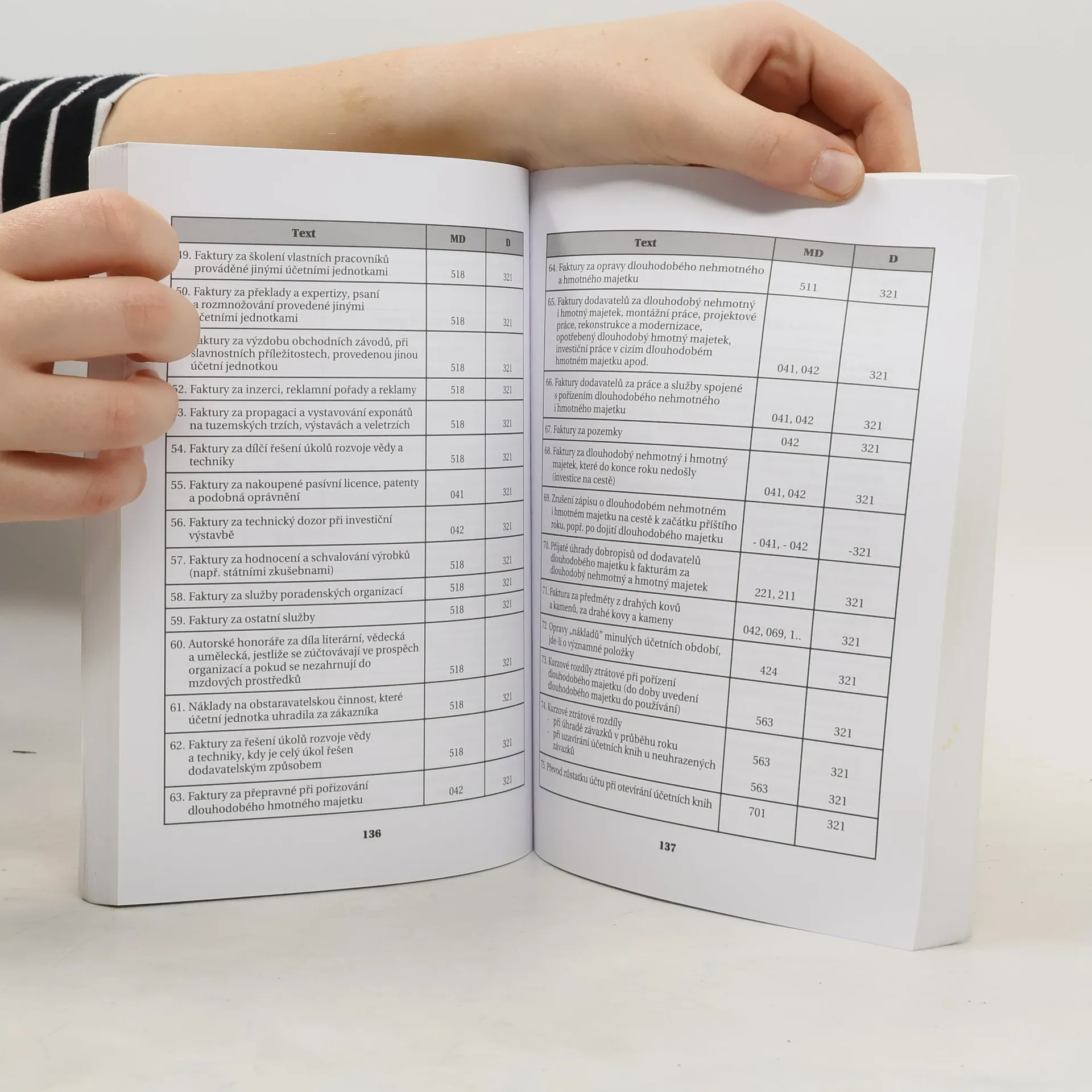

Tato sbírka souvztažností rozpracovává vyhlášku č. 500/2002 Sb., ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, a České účetní standardy 001 až 023. Praktický pomocník pro nejrůznější organizace Řízení a hodnocení vývoje hospodaření organizací se neobejde bez využívání účetních ekonomických informací. Právě jejich snadnějšímu a kvalitnějšímu získávání by měla napomoci tato publikace v novém rozšířeném, upraveném a doplněném vydání. Komu je tato publikace určena? Tato kniha je určena pro auditory, účetní pracovníky, pracovníky kontrolních útvarů, poradenských organizací, organizací zabývajících se zpracováním softwaru pro účetnictví, jakož i pracovníky dalších odborných útvarů (finančních, daňových, plánovacích apod.).

Nákup knihy

Sbírka souvztažností, Jaroslav Jindrák

- Jazyk

- Rok vydání

- 2017

- product-detail.submit-box.info.binding

- (měkká),

- Stav knihy

- Dobrá

- Cena

- 59 Kč

Doručení

Platební metody

Nikdo zatím neohodnotil.