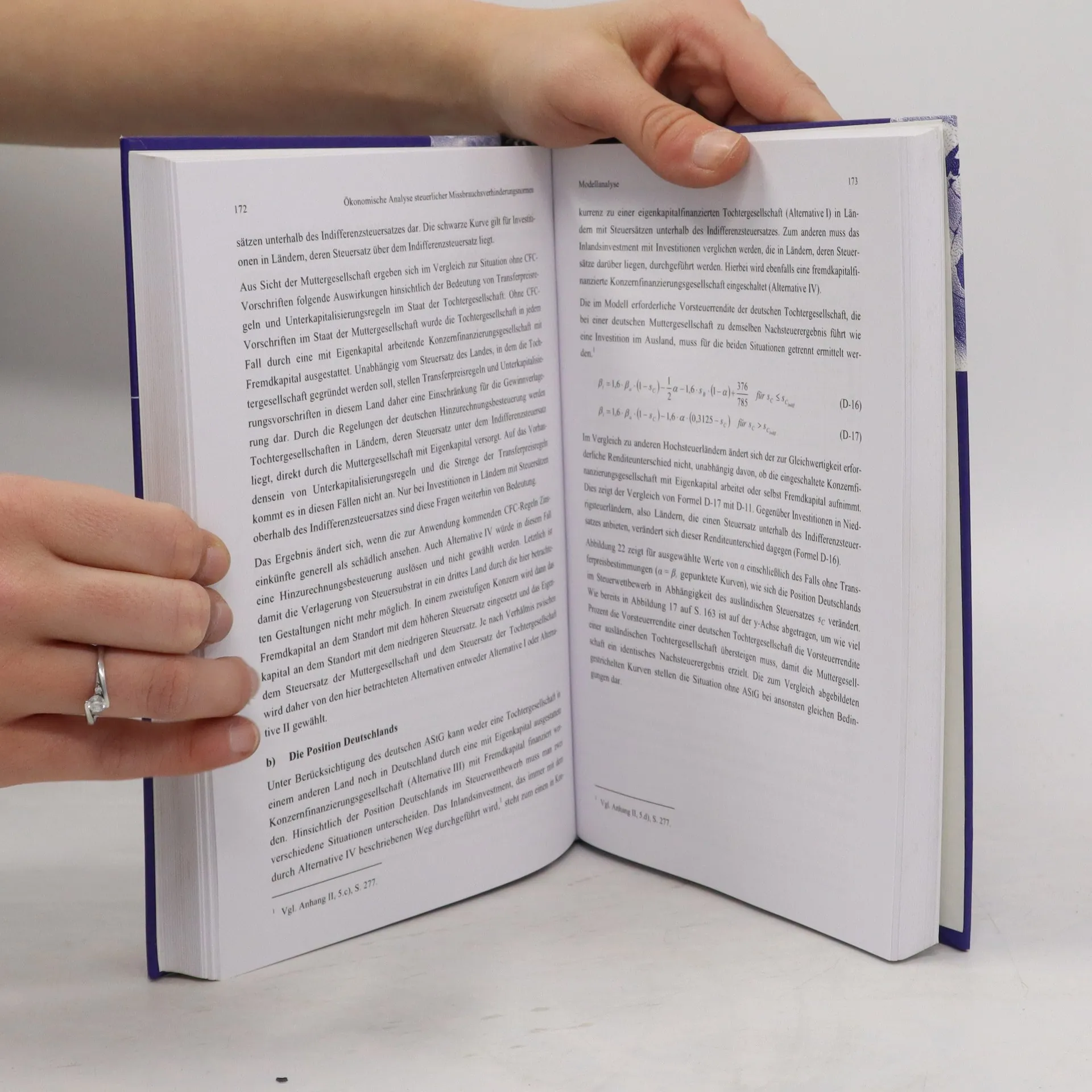

Více o knize

Die nationalen Steuersysteme der EU-Mitgliedstaaten haben derzeit vor allem zwei Herausforderungen zu bewältigen: den intensiven, teils als „schädlich“ bezeichneten Steuerwettbewerb und die Anforderungen der Europäischen Integration. Missbrauchsverhinderungsnormen stehen im Spannungsfeld zwischen diesen beiden Entwicklungen. Alexander Linn analysiert auf der Grundlage einer rechtsvergleichenden Darstellung den Einfluss bestimmter allgemeiner und spezieller Normen gegen Steuerumgehungsversuche auf die Standortentscheidung einer Unternehmung und ihre Wirkung auf den Steuerwettbewerb. Zu diesem Zweck untersucht er die Direktinvestition einer Konzernunternehmung, die auf eine konzerneigene Finanzierungsgesellschaft zurückgreifen kann. Es wird deutlich, wie die verschiedenen Missbrauchsverhinderungsnormen die Einsatzmöglichkeiten der Finanzierungsgesellschaft begrenzen und wie sich dies auf die Standortwahl und den Steuerwettbewerb auswirkt. Abschließend zeigt der Autor, dass sich die Modellergebnisse auch unter Berücksichtigung der Vorgaben des Europarechts aufrecht erhalten lassen.

Nákup knihy

Missbrauchsverhinderungsnormen und Standortwahl, Alexander Linn

- Jazyk

- Rok vydání

- 2007

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Nikdo zatím neohodnotil.