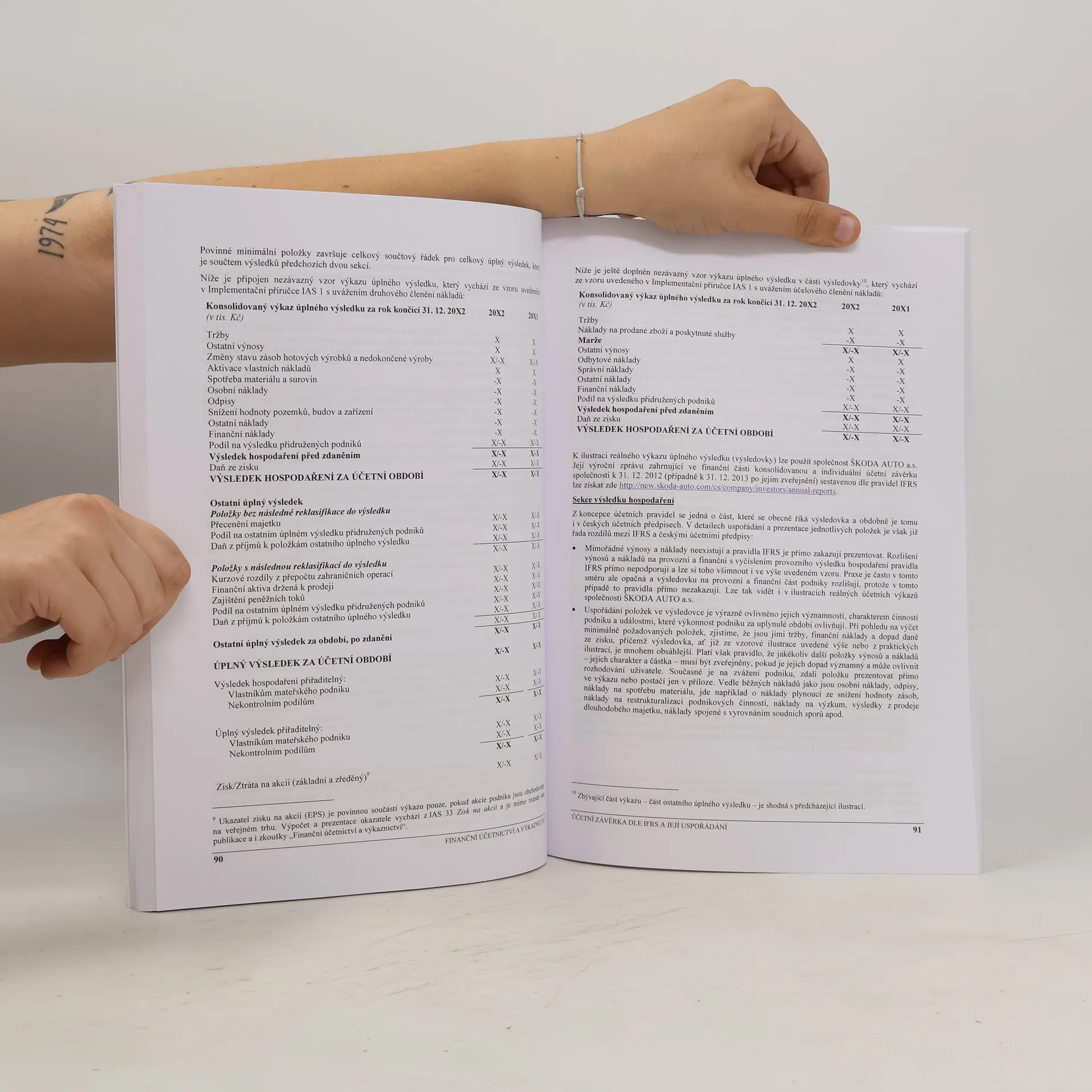

Více o knize

Tato učebnice splňuje požadavky sylabu zkoušky Certifikovaný účetní v ČR a předpokládá komplexní znalost účetnictví podle českých předpisů. Publikace je rozdělena do pěti hlavních částí označených písmeny A až E, které tvoří obsahově ucelené bloky. Učebnice je doporučeným studijním textem pro přípravu na zkoušku z Finančního účetnictví na KA ČR, a posluchači, kteří se na tuto zkoušku připravují, mohou využít slevu 10 %. Obsah zahrnuje: A. Účetní závěrka dle českých předpisů, včetně úvodů k účetní závěrce, uzávěrkových operací a jednotlivých výkazů, jako je rozvaha a výkaz cash flow. B. Koncepce účetní závěrky dle IFRS, která se zaměřuje na východiska, cíle, kvalitativní charakteristiky a uspořádání účetní závěrky, včetně dlouhodobého majetku, leasingu, zásob, výnosů a pohledávek. C. Konzolidovaná účetní závěrka, která se věnuje základním principům konsolidace a vnitropodnikovým transakcím. D. Audit účetní závěrky, který pokrývá historii auditorské profese, etické normy, nezávislost auditora a obsah auditorské zprávy. E. Finanční analýza, zahrnující uživatele, informační zdroje, metody analýzy a ukazatele, které slouží k hodnocení finanční výkonnosti.

Nákup knihy

Finanční účetnictví a výkaznictví, Libor Vašek

- Jazyk

- Rok vydání

- 2014

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Nikdo zatím neohodnotil.

- Titul

- Finanční účetnictví a výkaznictví

- Jazyk

- česky

- Autoři

- Libor Vašek

- Rok vydání

- 2014

- Vazba

- měkká

- Počet stran

- 288

- ISBN10

- 808671697X

- ISBN13

- 9788086716978

- Série

- Anotace

- Tato učebnice splňuje požadavky sylabu zkoušky Certifikovaný účetní v ČR a předpokládá komplexní znalost účetnictví podle českých předpisů. Publikace je rozdělena do pěti hlavních částí označených písmeny A až E, které tvoří obsahově ucelené bloky. Učebnice je doporučeným studijním textem pro přípravu na zkoušku z Finančního účetnictví na KA ČR, a posluchači, kteří se na tuto zkoušku připravují, mohou využít slevu 10 %. Obsah zahrnuje: A. Účetní závěrka dle českých předpisů, včetně úvodů k účetní závěrce, uzávěrkových operací a jednotlivých výkazů, jako je rozvaha a výkaz cash flow. B. Koncepce účetní závěrky dle IFRS, která se zaměřuje na východiska, cíle, kvalitativní charakteristiky a uspořádání účetní závěrky, včetně dlouhodobého majetku, leasingu, zásob, výnosů a pohledávek. C. Konzolidovaná účetní závěrka, která se věnuje základním principům konsolidace a vnitropodnikovým transakcím. D. Audit účetní závěrky, který pokrývá historii auditorské profese, etické normy, nezávislost auditora a obsah auditorské zprávy. E. Finanční analýza, zahrnující uživatele, informační zdroje, metody analýzy a ukazatele, které slouží k hodnocení finanční výkonnosti.