Parametry

Kategorie

Více o knize

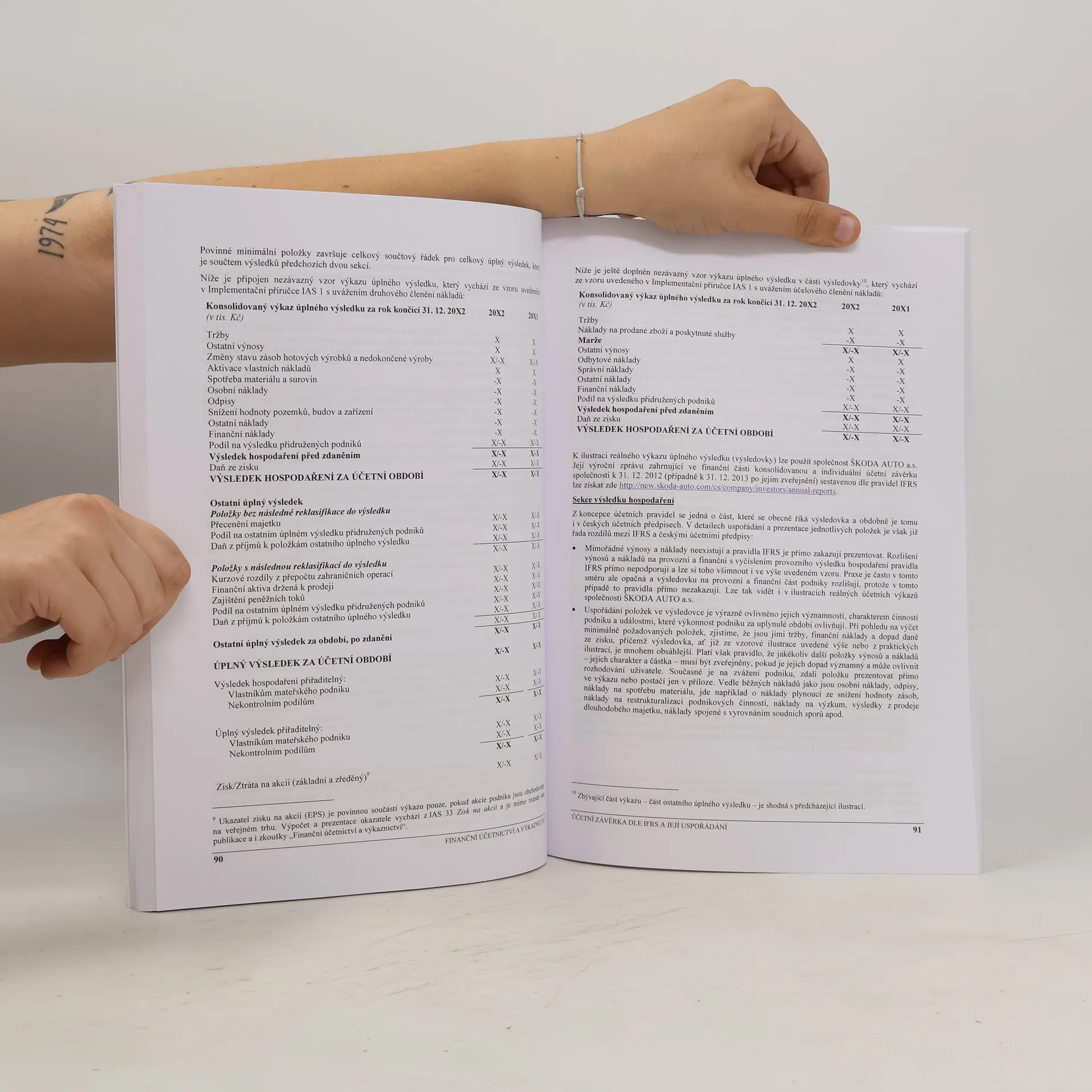

Tato učebnice svým obsahem naplňuje požadavky sylabu stejnojmenné zkoušky zařazené v Systému certifikace a vzdělávání účetních v ČR do úrovně Certifikovaný účetní. Předpokladem pro studium této publikace je komplexní znalost účetnictví dle českých účetních předpisů. Publikace je rozdělena do pěti stěžejních částí označených písmenem A až E, které představují vždy obsahově ucelený blok. Učebnice Finanční účetnictví a výkaznictví je jedním z doporučených studijních textů v rámci přípravy na zkoušku z Finančního účetnictví na KA ČR - posluchačům, kteří se na tuto zkoušku připravují bude poskytnuta sleva ve výši 10 %. Obsah: A. ÚČETNÍ ZÁVĚRKA DLE ČESKÝCH ÚČETNÍCH PŘEDPISŮ 1. Úvod 2. Obecně k účetní závěrce 3. Uzávěrkové operace 4. Rozvaha, výkaz zisku a ztráty, přehled o změnách ve vlastním kapitálu a příloha k účetní závěrce 5. Přehled o pěněžních tocích (výkaz cash flow) B. KONCEPCE A VYBRANÉ OBLASTI ÚČETNÍ ZÁVĚRKY SESTAVENÉ DLE IFRS I. Východiska sestavení účetní závěrky dle IFRS II. Použití IFRS v rozsahu českých účetních předpisů III. Koncepční rámec účetního výkaznictví dle IFRS 1. Úvod 2. Cíle účetního výkaznictví dle IFRS a jeho uživatelé 3. Předpoklad trvání podniku 4. Kvalitativní charakteristiky účetních informací 5. Prvky finanční situace a finanční výkonnosti IV. Účetní závěrka dle IFRS a její uspořádání 1. Úvod 2. Účetní závěrka 3. Výkaz finanční situace (rozvaha) 4. Výkaz úplného výsledku 5. Výkaz změn vlastního kapitálu 6. Výkaz pěněžních toků 7. Vysvětlující a doplňující komentáře (příloha) V. Dlouhodobý hmotný a nehmotný majetek 1. Úvod 2. Definice hmotného a nehmotného majetku 3. Dlouhodobá hmotná aktiva 4. Nehmotná aktiva 5. Testování účetní hodnoty dlouhodobých aktiv VI. Pronájem a nájem aktiv (leasing) 1. Úvod 2. Klasifikace leasingů 3. Finanční leasing z pohledu nájemce 4. Operativní leasing z pohledu nájemce VII. Zásoby obchodního a výrobního podniku 1. Úvod 2. Vymezení zásob 3. Pořízení a vyřazení zásob a související oceňování 4. Čistá realizovatelná cena a její vliv na ocenění zásob VIII. Výnosy plynoucí z obchodních vztahů se zákazníky 1. Úvod 2. Výnosy z prodeje zboží a výrobků, z poskytovaných služeb 3. Výnosy ze smluv o zhotovení IX. Pohledávky a závazky z obchodních vztahů 1. Úvod 2. Začlenění obchodních pohledávek a závazků do klasifikace finančních aktiv a finančních závazků 3. Ocenění pohledávek a závazků z obchodních vztahů 4. Obchodní pohledávky a závazky v cizí měně X. Rezervy, podmíněné položky a přísliby 1. Úvod 2. Rezervy versus podmíněné závazky a přísliby - vymezení 3. Oceňování rezerv 4. Restrukturalizace 5. Ilustrativní příklady XI. Zaměstnanecké požitky 1. Úvod 2. Vymezení zaměstnaneckých požitků a jejich klasifikace 3. Krátkodobé zaměstnanecké požitky 4. Požitky po ukončení zaměstnání 5. Ostatní dlouhodobé zaměstnanecké požitky 6. Požitky při předčasném ukončení zaměstnání 7. Sociální fondy 8. Sociální zabezpečení a zdravotní pojištění C. KONCEPCE KONSOLIDOVANÉ ÚČETNÍ ZÁVĚRKY V ROZSAHU KONSOLIDOVANÉ ROZVAHY 1. Úvod 2. Konsolidovaná rozvaha - základní principy 3. Vnitropodnikové transakce 4. Přecenění aktiv a závazků dceřiného podniku na reálnou hodnotu k datu akvizice 5. Porovnání konsolidačních pravidel IFRS s pravidly dle českých účetních přespisů D. AUDIT ÚČETNÍ ZÁVĚRKY 1. Úvod 2. Historie a současnost auditorské profese v České republice 3. Určení auditora a smlouva o povinném auditu 4. Etický kodex 5. Nezávislost auditora 6. Povinnost mlčenlivosti 7. Základní cíle auditora 8. Obsah auditorské zprávy 9. Povinnost auditu účetní závěrky E. FINANČNÍ ANALÝZA 1. Úvod 2. Uživatelé finanční analýzy 3. Informační zdroje pro finanční analýzu 4. Metody finanční analýzy 5. Finanční ukazatele 6. Analýza absolutních (extenzivních) ukazatelů 7. Poměrové (intenzivní) ukazatele 8. Analýza soustav ukazatelů 9. Ekonomická přidaná hodnota 10. Vypovídající schopnost zdrojových dat

Nákup knihy

Finanční účetnictví a výkaznictví, Libor Vašek

- Jazyk

- Rok vydání

- 2014

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Navrhnout úpravu

- Titul

- Finanční účetnictví a výkaznictví

- Jazyk

- česky

- Autoři

- Libor Vašek

- Rok vydání

- 2014

- Vazba

- měkká

- ISBN10

- 808671697X

- ISBN13

- 9788086716978

- Kategorie

- Podnikání a ekonomie

- Anotace

- Tato učebnice svým obsahem naplňuje požadavky sylabu stejnojmenné zkoušky zařazené v Systému certifikace a vzdělávání účetních v ČR do úrovně Certifikovaný účetní. Předpokladem pro studium této publikace je komplexní znalost účetnictví dle českých účetních předpisů. Publikace je rozdělena do pěti stěžejních částí označených písmenem A až E, které představují vždy obsahově ucelený blok. Učebnice Finanční účetnictví a výkaznictví je jedním z doporučených studijních textů v rámci přípravy na zkoušku z Finančního účetnictví na KA ČR - posluchačům, kteří se na tuto zkoušku připravují bude poskytnuta sleva ve výši 10 %. Obsah: A. ÚČETNÍ ZÁVĚRKA DLE ČESKÝCH ÚČETNÍCH PŘEDPISŮ 1. Úvod 2. Obecně k účetní závěrce 3. Uzávěrkové operace 4. Rozvaha, výkaz zisku a ztráty, přehled o změnách ve vlastním kapitálu a příloha k účetní závěrce 5. Přehled o pěněžních tocích (výkaz cash flow) B. KONCEPCE A VYBRANÉ OBLASTI ÚČETNÍ ZÁVĚRKY SESTAVENÉ DLE IFRS I. Východiska sestavení účetní závěrky dle IFRS II. Použití IFRS v rozsahu českých účetních předpisů III. Koncepční rámec účetního výkaznictví dle IFRS 1. Úvod 2. Cíle účetního výkaznictví dle IFRS a jeho uživatelé 3. Předpoklad trvání podniku 4. Kvalitativní charakteristiky účetních informací 5. Prvky finanční situace a finanční výkonnosti IV. Účetní závěrka dle IFRS a její uspořádání 1. Úvod 2. Účetní závěrka 3. Výkaz finanční situace (rozvaha) 4. Výkaz úplného výsledku 5. Výkaz změn vlastního kapitálu 6. Výkaz pěněžních toků 7. Vysvětlující a doplňující komentáře (příloha) V. Dlouhodobý hmotný a nehmotný majetek 1. Úvod 2. Definice hmotného a nehmotného majetku 3. Dlouhodobá hmotná aktiva 4. Nehmotná aktiva 5. Testování účetní hodnoty dlouhodobých aktiv VI. Pronájem a nájem aktiv (leasing) 1. Úvod 2. Klasifikace leasingů 3. Finanční leasing z pohledu nájemce 4. Operativní leasing z pohledu nájemce VII. Zásoby obchodního a výrobního podniku 1. Úvod 2. Vymezení zásob 3. Pořízení a vyřazení zásob a související oceňování 4. Čistá realizovatelná cena a její vliv na ocenění zásob VIII. Výnosy plynoucí z obchodních vztahů se zákazníky 1. Úvod 2. Výnosy z prodeje zboží a výrobků, z poskytovaných služeb 3. Výnosy ze smluv o zhotovení IX. Pohledávky a závazky z obchodních vztahů 1. Úvod 2. Začlenění obchodních pohledávek a závazků do klasifikace finančních aktiv a finančních závazků 3. Ocenění pohledávek a závazků z obchodních vztahů 4. Obchodní pohledávky a závazky v cizí měně X. Rezervy, podmíněné položky a přísliby 1. Úvod 2. Rezervy versus podmíněné závazky a přísliby - vymezení 3. Oceňování rezerv 4. Restrukturalizace 5. Ilustrativní příklady XI. Zaměstnanecké požitky 1. Úvod 2. Vymezení zaměstnaneckých požitků a jejich klasifikace 3. Krátkodobé zaměstnanecké požitky 4. Požitky po ukončení zaměstnání 5. Ostatní dlouhodobé zaměstnanecké požitky 6. Požitky při předčasném ukončení zaměstnání 7. Sociální fondy 8. Sociální zabezpečení a zdravotní pojištění C. KONCEPCE KONSOLIDOVANÉ ÚČETNÍ ZÁVĚRKY V ROZSAHU KONSOLIDOVANÉ ROZVAHY 1. Úvod 2. Konsolidovaná rozvaha - základní principy 3. Vnitropodnikové transakce 4. Přecenění aktiv a závazků dceřiného podniku na reálnou hodnotu k datu akvizice 5. Porovnání konsolidačních pravidel IFRS s pravidly dle českých účetních přespisů D. AUDIT ÚČETNÍ ZÁVĚRKY 1. Úvod 2. Historie a současnost auditorské profese v České republice 3. Určení auditora a smlouva o povinném auditu 4. Etický kodex 5. Nezávislost auditora 6. Povinnost mlčenlivosti 7. Základní cíle auditora 8. Obsah auditorské zprávy 9. Povinnost auditu účetní závěrky E. FINANČNÍ ANALÝZA 1. Úvod 2. Uživatelé finanční analýzy 3. Informační zdroje pro finanční analýzu 4. Metody finanční analýzy 5. Finanční ukazatele 6. Analýza absolutních (extenzivních) ukazatelů 7. Poměrové (intenzivní) ukazatele 8. Analýza soustav ukazatelů 9. Ekonomická přidaná hodnota 10. Vypovídající schopnost zdrojových dat