Více o knize

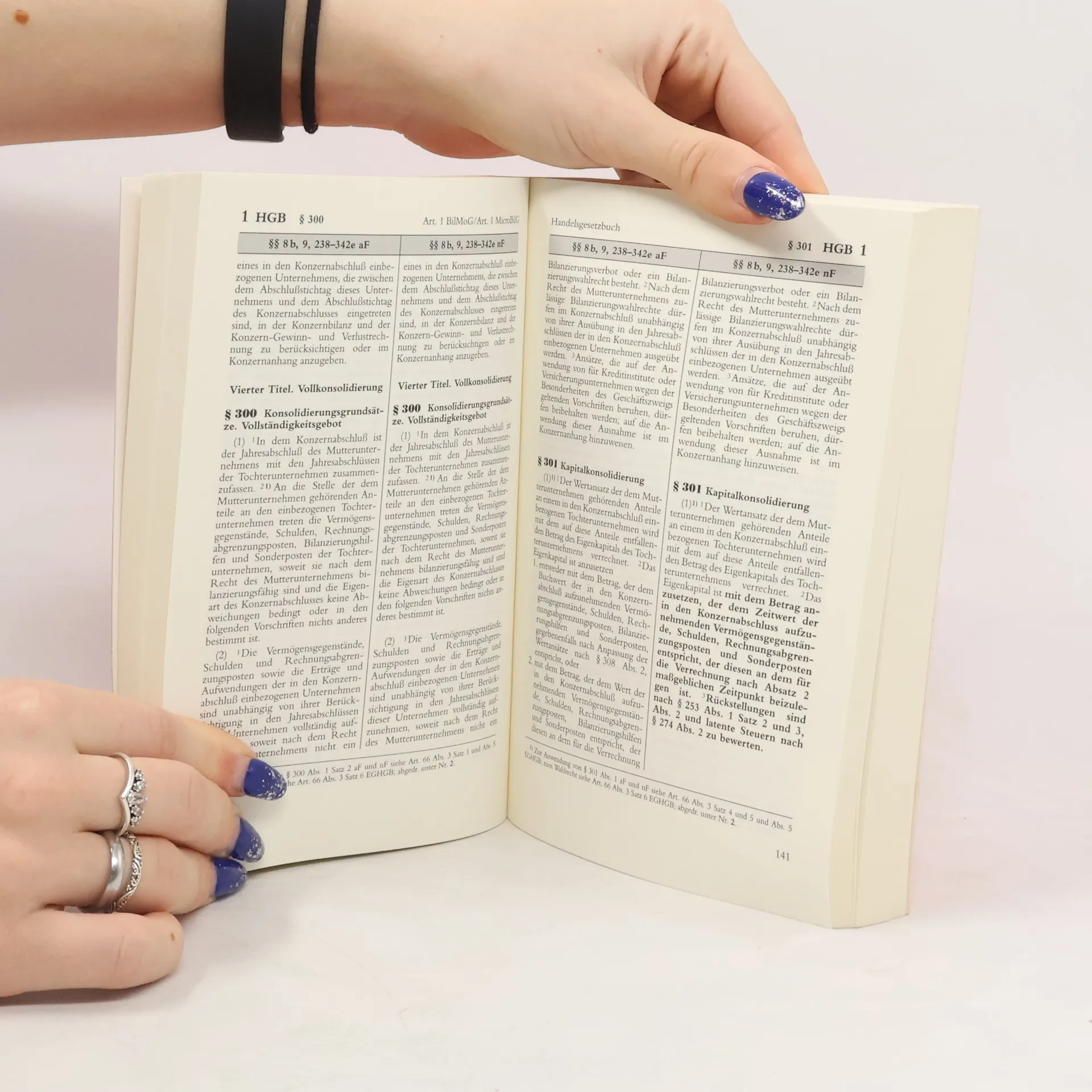

In der Textausgabe werden die durch das BilMoG und das MicroBilG vorgenommenen Änderungen der §§ 8b, 9, 238-342e HGB sowie weitere Gesetzesänderungen in verschiedenen relevanten Gesetzen dargestellt. Die Änderungen sind textlich hervorgehoben, sodass sie für den Anwender auf einen Blick erkennbar sind. Die HGB-Synopse bietet klare Hinweise zur Anwendbarkeit des neuen Rechts. Dr. Christian Zwirner gibt in einer ausführlichen Einführung einen Überblick über Zielsetzung, Änderungen und Wirkungsweise des BilMoG. Die Neuauflage zielt darauf ab, sehr kleine Kapitalgesellschaften von umfangreichen Rechnungslegungs- und Offenlegungsvorschriften zu entlasten, indem die Richtlinie 2012/6/EU über den Jahresabschluss von Kleinstgesellschaften in deutsches Recht umgesetzt wird. Die Erleichterungen für Jahresabschlüsse ab dem 31.12.2012 sind für schätzungsweise 500.000 Kapitalgesellschaften von Bedeutung. Die Zielgruppe umfasst Steuerberater, Rechtsanwälte, Wirtschaftsprüfer, Unternehmensjuristen und Studierende, die von den klar strukturierten Informationen und den Gegenüberstellungen des alten und neuen Rechts profitieren können.

Nákup knihy

BilMoG & MicroBilG, Christian Zwirner

- Jazyk

- Rok vydání

- 2013

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Nikdo zatím neohodnotil.

- Titul

- BilMoG & MicroBilG

- Jazyk

- německy

- Autoři

- Christian Zwirner

- Vydavatel

- Beck

- Rok vydání

- 2013

- Vazba

- měkká

- Počet stran

- 389

- ISBN10

- 3406650848

- ISBN13

- 9783406650840

- Série

- Anotace

- In der Textausgabe werden die durch das BilMoG und das MicroBilG vorgenommenen Änderungen der §§ 8b, 9, 238-342e HGB sowie weitere Gesetzesänderungen in verschiedenen relevanten Gesetzen dargestellt. Die Änderungen sind textlich hervorgehoben, sodass sie für den Anwender auf einen Blick erkennbar sind. Die HGB-Synopse bietet klare Hinweise zur Anwendbarkeit des neuen Rechts. Dr. Christian Zwirner gibt in einer ausführlichen Einführung einen Überblick über Zielsetzung, Änderungen und Wirkungsweise des BilMoG. Die Neuauflage zielt darauf ab, sehr kleine Kapitalgesellschaften von umfangreichen Rechnungslegungs- und Offenlegungsvorschriften zu entlasten, indem die Richtlinie 2012/6/EU über den Jahresabschluss von Kleinstgesellschaften in deutsches Recht umgesetzt wird. Die Erleichterungen für Jahresabschlüsse ab dem 31.12.2012 sind für schätzungsweise 500.000 Kapitalgesellschaften von Bedeutung. Die Zielgruppe umfasst Steuerberater, Rechtsanwälte, Wirtschaftsprüfer, Unternehmensjuristen und Studierende, die von den klar strukturierten Informationen und den Gegenüberstellungen des alten und neuen Rechts profitieren können.