Parametry

Více o knize

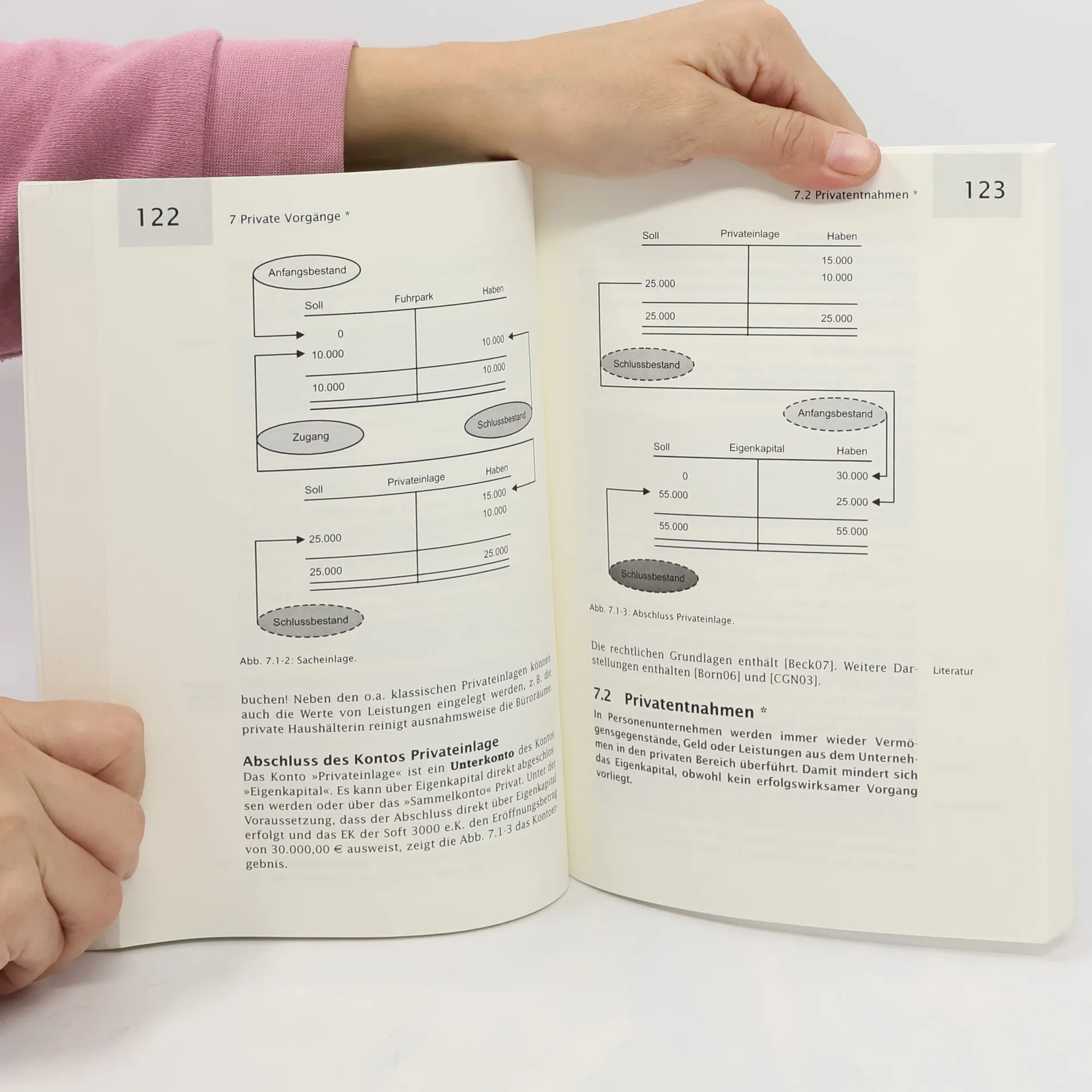

Die Bilanzierung und Buchhaltung werden umfassend behandelt, beginnend mit der Bilanzwaage, dem Inventar und dem Bilanzaufbau. Es wird auf die rechtlichen Grundlagen der Buchführungspflicht und die verschiedenen Bereiche des Rechnungswesens eingegangen. Grundgeschäftsfälle und deren Auswirkungen auf die Bilanz werden erläutert, einschließlich des T-Kontos, Buchungssätzen und Erfolgsbuchungen. Der Prozess von der Eröffnung bis zum Abschluss wird anschaulich dargestellt, unterstützt durch Flussdiagramme und Beispiele aus der Praxis. Das Umsatzsteuersystem sowie die Praxis der Umsatzsteuer und Vorsteuer werden behandelt, gefolgt von speziellen Geschäftsfällen wie Beschaffungswirtschaft, Handelswaren und Personalwirtschaft. Private Vorgänge wie Privateinlagen und -entnahmen finden ebenfalls Berücksichtigung. Der Jahresabschluss wird in Bezug auf Zweck, Umfang und Bilanzierungsgrundsätze analysiert, einschließlich der Gewinn- und Verlustrechnung sowie der Bewertung von Vermögenswerten und Verbindlichkeiten. Bilanzpolitik und -kennzahlen runden das Thema ab. Das Lehrbuch verfolgt einen praxisorientierten Ansatz, indem es den Leser durch die Entscheidungen eines Geschäftsführers führt und die buchhalterischen Auswirkungen visualisiert. Es ist ideal für Einsteiger in die doppelte Buchführung und bietet eine klare Darstellung wichtiger Themen, unterstützt durch ein Glossar, das alle Fachbegriffe erklärt.

Nákup knihy

Basiswissen externes Rechnungswesen, Frank Wischmann

- Jazyk

- Rok vydání

- 2008

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Nikdo zatím neohodnotil.

- Titul

- Basiswissen externes Rechnungswesen

- Jazyk

- německy

- Autoři

- Frank Wischmann

- Vydavatel

- W3L-Verl.

- Rok vydání

- 2008

- Vazba

- měkká

- ISBN10

- 3937137491

- ISBN13

- 9783937137490

- Série

- Anotace

- Die Bilanzierung und Buchhaltung werden umfassend behandelt, beginnend mit der Bilanzwaage, dem Inventar und dem Bilanzaufbau. Es wird auf die rechtlichen Grundlagen der Buchführungspflicht und die verschiedenen Bereiche des Rechnungswesens eingegangen. Grundgeschäftsfälle und deren Auswirkungen auf die Bilanz werden erläutert, einschließlich des T-Kontos, Buchungssätzen und Erfolgsbuchungen. Der Prozess von der Eröffnung bis zum Abschluss wird anschaulich dargestellt, unterstützt durch Flussdiagramme und Beispiele aus der Praxis. Das Umsatzsteuersystem sowie die Praxis der Umsatzsteuer und Vorsteuer werden behandelt, gefolgt von speziellen Geschäftsfällen wie Beschaffungswirtschaft, Handelswaren und Personalwirtschaft. Private Vorgänge wie Privateinlagen und -entnahmen finden ebenfalls Berücksichtigung. Der Jahresabschluss wird in Bezug auf Zweck, Umfang und Bilanzierungsgrundsätze analysiert, einschließlich der Gewinn- und Verlustrechnung sowie der Bewertung von Vermögenswerten und Verbindlichkeiten. Bilanzpolitik und -kennzahlen runden das Thema ab. Das Lehrbuch verfolgt einen praxisorientierten Ansatz, indem es den Leser durch die Entscheidungen eines Geschäftsführers führt und die buchhalterischen Auswirkungen visualisiert. Es ist ideal für Einsteiger in die doppelte Buchführung und bietet eine klare Darstellung wichtiger Themen, unterstützt durch ein Glossar, das alle Fachbegriffe erklärt.