Parametry

- 442 stránek

- 16 hodin čtení

Více o knize

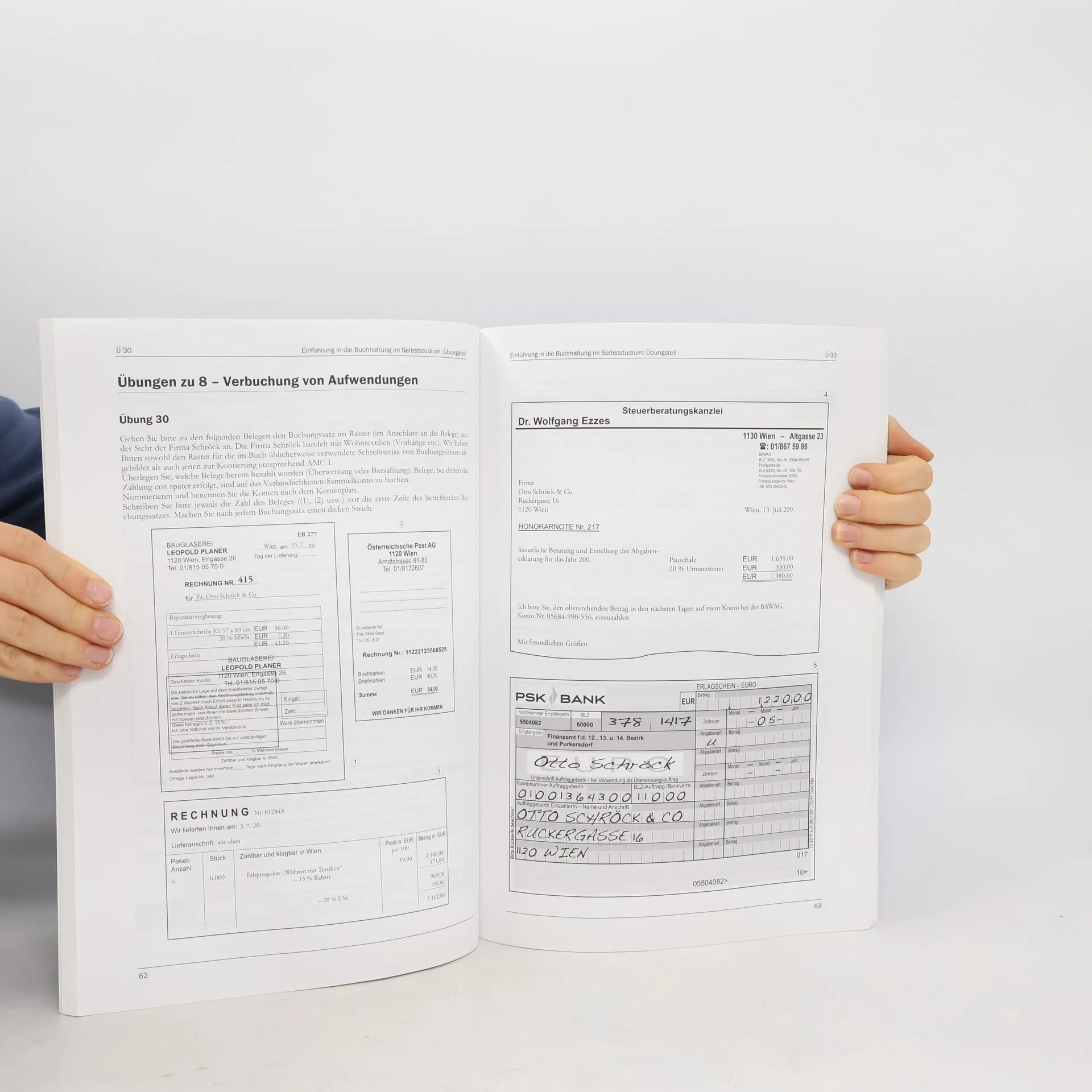

Das Werk bietet eine Einführung in die Buchhaltung und Bilanzierung, die es allen Interessierten ermöglicht, sich diese Problembereiche im Selbststudium zu erarbeiten: - die Verbuchung der laufenden Geschäftsfälle unter Berücksichtigung steuerlicher Aspekte - die Umsatzsteuer und deren Verbuchung - die Verbuchung von Import- und Exportgeschäften - innergemeinschaftlicher Erwerb und innergemeinschaftliche Lieferung - Grundlegende Probleme der Bilanzierung und steuerliche Gestaltung - eine kurze Einführung in die Darstellung des Jahresabschlusses nach GAAP und IFRS/IAS - die Führung von Nebenbüchern (z. B.: Kassabuch) - die Einnahmen-Ausgabenrechnung Die gesetzlichen und steuerlichen Bestimmungen entsprechen dem Stand von Juni 2008, die Bestimmungen des Unternehmensgesetzbuches (UGB) wurden eingearbeitet. Der verwendete Kontenplan entspricht der Neufassung des österreichischen Einheitskontenrahmens.

Nákup knihy

Einführung in die Buchhaltung im Selbststudium. Band II, Kolektiv autorů

- Jazyk

- Rok vydání

- 2008

- product-detail.submit-box.info.binding

- (měkká),

- Stav knihy

- Dobrá

- Cena

- 39 Kč

Doručení

Platební metody

Nikdo zatím neohodnotil.