Parametry

- 176 stránek

- 7 hodin čtení

Více o knize

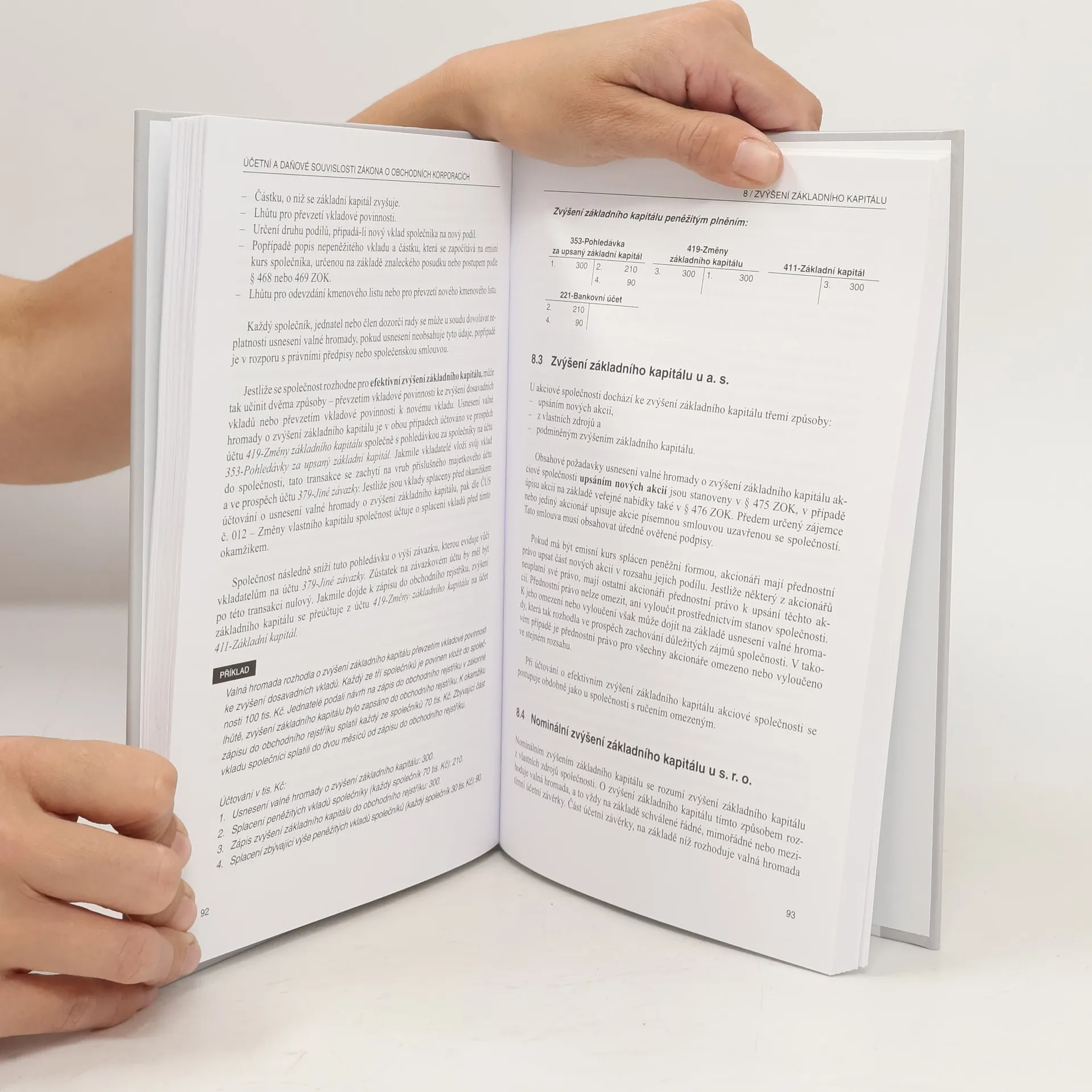

Publikace se zabývá některými účetními a daňovými souvislostmi zákona o obchodních korporacích a ukazuje na praktických účetních příkladech provázanost obchodního práva a účetnictví. Nejprve Vás provede založením kapitálové společnosti, možností splácení peněžitých a nepeněžitých vkladů a základními účetními povinnostmi. Kniha se dále zabývá zvyšováním a snižováním základního kapitálu, rozdělováním zisku, možností výplaty zálohy na podíl na zisku a jejího vypořádáním. Také se věnuje možnostem akciové společnosti nabývat vlastní akcie a rozebírá vypořádací podíl pro odcházejícího společníka ze společnosti s ručením omezeným. Dozvíte se, jak vzniká položka Jiný výsledek hospodaření, a proč je nutné její schválení a rozdělení valnou hromadou. Pozornost je také věnována výkazu o změnách ve vlastním kapitálu, který bude od roku 2016 povinnou součástí účetní závěrky pro střední a velké společnosti. Publikace podává pomocnou ruku pracovníkům účetních oddělení, ekonomům, daňovým poradcům, auditorům i studentům středních a vysokých škol, kteří se s touto problematikou setkávají.

Nákup knihy

Účetní a daňové souvislosti zákona o obchodních korporacích, Jana Skálová

- Jazyk

- Rok vydání

- 2015

- product-detail.submit-box.info.binding

- (pevná)

Doručení

Platební metody

Tady nám chybí tvá recenze.

- Jazyk

- česky

- Autoři

- Jana Skálová

- Vydavatel

- Wolters Kluwer

- Rok vydání

- 2015

- Vazba

- pevná

- Počet stran

- 176

- ISBN10

- 8074789713

- ISBN13

- 9788074789717

- Série

- Štítky

- Naučná literatura, Byznys, Byznys & Management, Právní tématika, Finance & Účetnictví, Účetnictví, Daně, Zákony

- Hodnocení

- 5 z 5

- Anotace

- Publikace se zabývá některými účetními a daňovými souvislostmi zákona o obchodních korporacích a ukazuje na praktických účetních příkladech provázanost obchodního práva a účetnictví. Nejprve Vás provede založením kapitálové společnosti, možností splácení peněžitých a nepeněžitých vkladů a základními účetními povinnostmi. Kniha se dále zabývá zvyšováním a snižováním základního kapitálu, rozdělováním zisku, možností výplaty zálohy na podíl na zisku a jejího vypořádáním. Také se věnuje možnostem akciové společnosti nabývat vlastní akcie a rozebírá vypořádací podíl pro odcházejícího společníka ze společnosti s ručením omezeným. Dozvíte se, jak vzniká položka Jiný výsledek hospodaření, a proč je nutné její schválení a rozdělení valnou hromadou. Pozornost je také věnována výkazu o změnách ve vlastním kapitálu, který bude od roku 2016 povinnou součástí účetní závěrky pro střední a velké společnosti. Publikace podává pomocnou ruku pracovníkům účetních oddělení, ekonomům, daňovým poradcům, auditorům i studentům středních a vysokých škol, kteří se s touto problematikou setkávají.