Parametry

- 128 stránek

- 5 hodin čtení

Více o knize

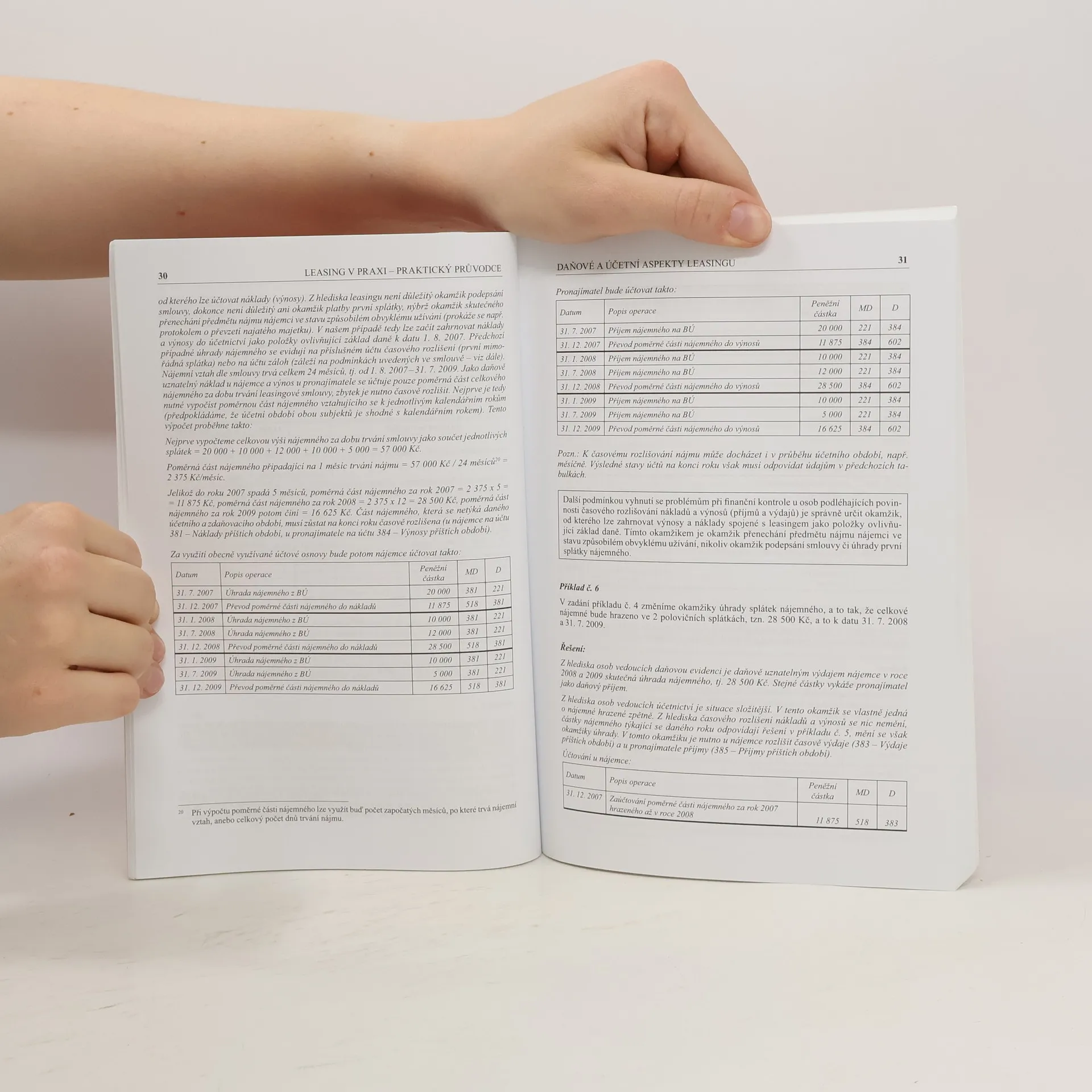

Autor reaguje na změny, ke kterým dochází od 1. 1. 2009. Leasing (operativní a finanční pronájem) je vysvětlen z pohledu nájemce i pronajímatele, z hlediska právního, účetního i daňového. Čtenář si může porovnat výhody úvěrového a leasingového financování, dozví se podle jakých kritérií si má vybrat leasingovou společnost, jaké náležitosti má obsahovat leasingová smlouva i předčasné ukončení leasingu. Vysvětleny jsou základní pojmy – akontace, časové rozlišení splátek, splátkový kalendář, tuzemský pronájem a pronájem přes hranice, nepeněžní plnění nájemného apod. Na konkrétních příkladech je znázorněn způsob účtování základních leasingových operací v podvojném účetnictví i při vedení daňové evidence (např. při změně osoby nájemce nebo pronajímatele, při předčasném ukončení smlouvy s následnou koupí a při užití předmětu zčásti pro podnikání a zčásti pro osobní účely). Publikace je praktickou příručkou, kterou oceňují nejen zaměstnanci leasingových společností a účetní, ale i každý, kdo si již nějaký předmět na leasing pořídil nebo o tom uva žuje.

Nákup knihy

Leasing v praxi. Praktický průvodce, Petr Valouch

- Jazyk

- Rok vydání

- 2009

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Nikdo zatím neohodnotil.

- Jazyk

- česky

- Autoři

- Petr Valouch

- Vydavatel

- Grada

- Rok vydání

- 2009

- Vazba

- měkká

- Počet stran

- 128

- ISBN10

- 8024729237

- ISBN13

- 9788024729237

- Série

- Kolekce

- Účetnictví a daně (Grada)

- Anotace

- Autor reaguje na změny, ke kterým dochází od 1. 1. 2009. Leasing (operativní a finanční pronájem) je vysvětlen z pohledu nájemce i pronajímatele, z hlediska právního, účetního i daňového. Čtenář si může porovnat výhody úvěrového a leasingového financování, dozví se podle jakých kritérií si má vybrat leasingovou společnost, jaké náležitosti má obsahovat leasingová smlouva i předčasné ukončení leasingu. Vysvětleny jsou základní pojmy – akontace, časové rozlišení splátek, splátkový kalendář, tuzemský pronájem a pronájem přes hranice, nepeněžní plnění nájemného apod. Na konkrétních příkladech je znázorněn způsob účtování základních leasingových operací v podvojném účetnictví i při vedení daňové evidence (např. při změně osoby nájemce nebo pronajímatele, při předčasném ukončení smlouvy s následnou koupí a při užití předmětu zčásti pro podnikání a zčásti pro osobní účely). Publikace je praktickou příručkou, kterou oceňují nejen zaměstnanci leasingových společností a účetní, ale i každý, kdo si již nějaký předmět na leasing pořídil nebo o tom uva žuje.