Více o knize

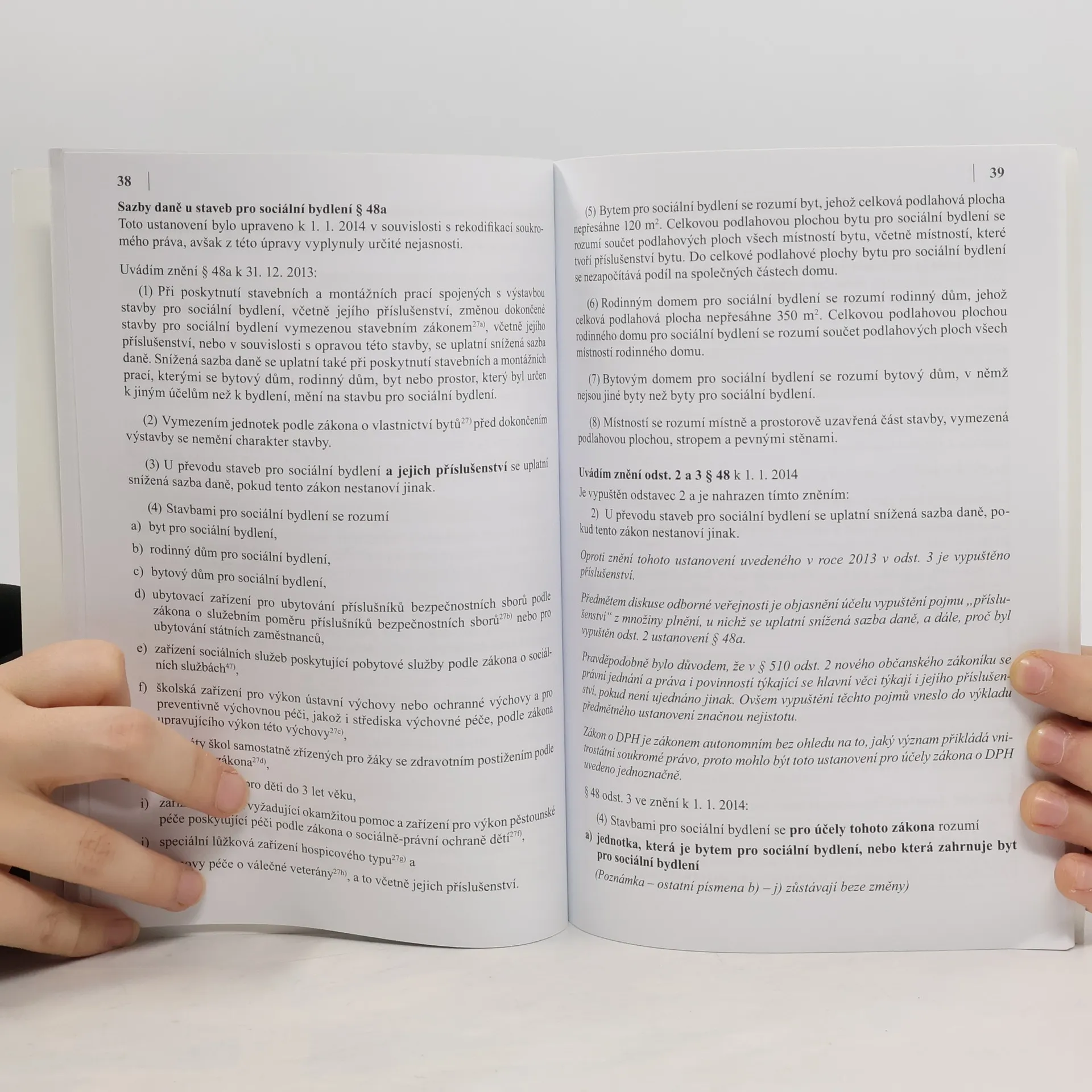

Praktický průvodce při řešení výkladových problémů vznikajících při každodenní aplikaci zákona o dani z přidané hodnoty. Tato publikace přehledným způsobem s využitím četných příkladů přináší všechny podstatné informace po změnách zákona o DPH k 1. 1. 2014 vyvolaných novým občanským zákoníkem a zákonem o obchodních korporacích. V publikaci je vysvětlena nová terminologie vycházející z nově koncipovaného soukromého práva, na kterou jsme nebyli doposud zvyklí. Nová terminologie je pro účely zákona o DPH chápána v jiném smyslu než jak ji chápe nový občanský zákoník. Proto je nutno, aby si čtenář nové pojmy v zákoně o DPH řádně osvojil a uměl jim přiřadit patřičný význam. Rozsah novely zákona o DPH není velký, ale některé změny jsou velmi zásadní, například neuvádí se do obratu pro povinnou registraci plátce osvobozený nájem nemovitostí. Tato problematika je demonstrována na praktickém příkladu. Další velké změny jsou v případě dodání nemovitých věcí uvedených ve zcela nově formulovaném ustanovení § 56 ZDPH. Nově se zužují případy, kdy dodání pozemku bude osvobozeno od DPH, jak tomu bylo do konce roku 2013.

Nákup knihy

Průvodce novelou zákona o DPH, Jana Ledvinková

- Jazyk

- Rok vydání

- 2014

- product-detail.submit-box.info.binding

- (měkká)

Doručení

Platební metody

Nikdo zatím neohodnotil.

- Titul

- Průvodce novelou zákona o DPH

- Podtitul

- Ve vazbě na nový občanský zákoník s účinností od 1.1.2014

- Jazyk

- česky

- Autoři

- Jana Ledvinková

- Vydavatel

- VOX

- Rok vydání

- 2014

- Vazba

- měkká

- Počet stran

- 71

- ISBN10

- 8087480244

- ISBN13

- 9788087480243

- Série

- Anotace

- Praktický průvodce při řešení výkladových problémů vznikajících při každodenní aplikaci zákona o dani z přidané hodnoty. Tato publikace přehledným způsobem s využitím četných příkladů přináší všechny podstatné informace po změnách zákona o DPH k 1. 1. 2014 vyvolaných novým občanským zákoníkem a zákonem o obchodních korporacích. V publikaci je vysvětlena nová terminologie vycházející z nově koncipovaného soukromého práva, na kterou jsme nebyli doposud zvyklí. Nová terminologie je pro účely zákona o DPH chápána v jiném smyslu než jak ji chápe nový občanský zákoník. Proto je nutno, aby si čtenář nové pojmy v zákoně o DPH řádně osvojil a uměl jim přiřadit patřičný význam. Rozsah novely zákona o DPH není velký, ale některé změny jsou velmi zásadní, například neuvádí se do obratu pro povinnou registraci plátce osvobozený nájem nemovitostí. Tato problematika je demonstrována na praktickém příkladu. Další velké změny jsou v případě dodání nemovitých věcí uvedených ve zcela nově formulovaném ustanovení § 56 ZDPH. Nově se zužují případy, kdy dodání pozemku bude osvobozeno od DPH, jak tomu bylo do konce roku 2013.