Více o knize

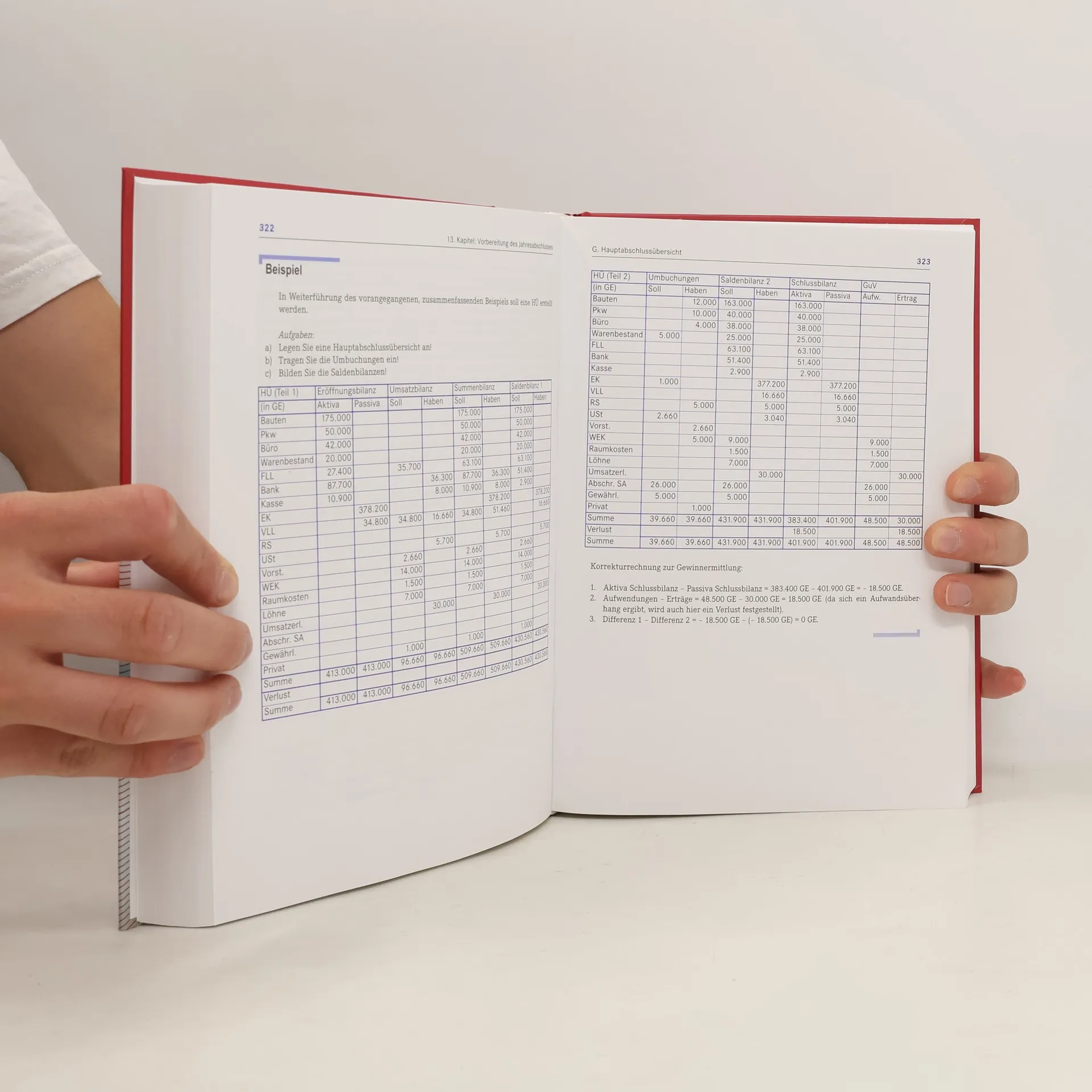

Wie ist das betriebliche Rechnungswesen aufgebaut? Welche Vorgänge umfasst es? Wie wird ein Jahresabschluss vorbereitet und erstellt? Welche Vorschriften des Handels- und Steuerrechts sind zu beachten? Das Lehrbuch führt in die Thematik ein und enthält ergänzende Ausführungen um grundlegende Regeln zu den IFRS, der Abschlussprüfung und -publizität sowie um die Grundlagen der Bilanzanalyse. Anhand einer Vielzahl von Fällen werden alle wichtigen Geschäftsvorfälle und deren Auswirkungen auf den Jahresabschluss verständlich gemacht. Die 8. Auflage wurde durchgehend überarbeitet und an die aktuellen Entwicklungen angepasst, z. B. im Bereich der nichtfinanziellen Berichterstattung . Weitere Ergänzungen sind zudem die Auswirkungen des einheitlichen elektronischen Berichtsformats (ESEF) auf Finanzberichtsprozesse und Finanzkennzahlen, der DRS 28 und wesentliche Fortentwicklungen der IFRS (PFS).

Nákup knihy

Einführung in das Rechnungswesen, Adolf Gerhard Coenenberg

- Jazyk

- Rok vydání

- 2018

- product-detail.submit-box.info.binding

- (pevná)

Doručení

Platební metody

Tady nám chybí tvá recenze.

- Jazyk

- německy

- Autoři

- Adolf Gerhard Coenenberg

- Vydavatel

- Schäffer-Poeschel Verlag

- Rok vydání

- 2018

- Vazba

- pevná

- Počet stran

- 660

- ISBN10

- 3791041150

- ISBN13

- 9783791041155

- Série

- Štítky

- Naučná literatura, Učebnice

- Hodnocení

- 4 z 5

- Anotace

- Wie ist das betriebliche Rechnungswesen aufgebaut? Welche Vorgänge umfasst es? Wie wird ein Jahresabschluss vorbereitet und erstellt? Welche Vorschriften des Handels- und Steuerrechts sind zu beachten? Das Lehrbuch führt in die Thematik ein und enthält ergänzende Ausführungen um grundlegende Regeln zu den IFRS, der Abschlussprüfung und -publizität sowie um die Grundlagen der Bilanzanalyse. Anhand einer Vielzahl von Fällen werden alle wichtigen Geschäftsvorfälle und deren Auswirkungen auf den Jahresabschluss verständlich gemacht. Die 8. Auflage wurde durchgehend überarbeitet und an die aktuellen Entwicklungen angepasst, z. B. im Bereich der nichtfinanziellen Berichterstattung . Weitere Ergänzungen sind zudem die Auswirkungen des einheitlichen elektronischen Berichtsformats (ESEF) auf Finanzberichtsprozesse und Finanzkennzahlen, der DRS 28 und wesentliche Fortentwicklungen der IFRS (PFS).